swag 免费视频 从172亿到699亿,10年扩展4倍,湖南首富冲击港股IPO!蓝想科技决骤下的“苹果依赖症”与转型挑战

]article_adlist-->

]article_adlist-->

冲刺港股二次上市的蓝想科技,通过横向多元化延迟业务、纵向垂直整合产业链,2024年营收和净利润均录得越过20%的增长。

大象起舞背后,其基本盘销耗电子和汽车业务踏实增长,孝敬越过九成的营收,新兴的智能终局业务营收同比增长7.5倍,限度并列汽车业务。其第一大客户苹果孝敬的营收占比从2022年的71%降至2024年的49.5%,大客户依赖症有所缓解,多元化、国际化策略初见生效。

但是,其三大脆弱面也已表示。一是固定资产投资较大,占总资产的比重越过45%,在精密元器件上市公司中属“重资产”,近6年资产减值亏损高达36亿元,侵蚀了并不结识的净利润。二是筹谋现款流无法掩盖投资现款流,依赖筹资保管现款流踏实,而耐久“大借大还”的资金快速滚动模式,令其财务成本升高,利息开销占净利润的比重高达14.7%。三是毛利率、净利率逐年下落,2024年探至历史最低,盈利智商下滑。

既往以限度扩张驱动盈利增长的模式难觉得继,重复关税风暴突袭,境外售售占比近60%的蓝想科技,面对着扩张限度、适度风险与盈利智商再均衡的艰辛,港股上市能否助其破局?

源流:新金钱杂志(ID:xcfplus)

作家:姬婧瑛

2025年3月31日,蓝想科技提交港股上市招股文献,中信证券担任其独家保荐东说念主。

其这次刊行H股股票所召募的资金,在扣除刊行用度后,主要用于激动群众化产能布局、丰富家具组合、拓宽应用边界、耕作垂直整合智能智造智商以及补充营运资金等。可见,国际化、多元化依然是其发展干线。

截止提交招股书日历,蓝想科技的实践适度东说念主周群飞杰出佳偶郑俊龙,通过蓝想科技(香港)和长沙群欣,策动捏有蓝想科技62.13%的股份,捏股市值约625亿元,为湖南首富。

2006年12月,周群飞在湖南浏阳市创立蓝想科技,凭借在玻璃、金属、蓝相持、陶瓷、塑胶等材料和时期边界的累积,打入苹果产业链。2015年3月,蓝想科技在创业板上市,借力成本商场杀青了从原材料及功能结构件坐褥,到功能模块贴合,再到整机拼装的智能终局全产业链垂直整合,并迭代成长为群众首先的智能终局全产业链一站式精密制造惩办决策供应商。

10年间,蓝想科技的资产限度由205亿元扩张至810亿元,营收从172.3亿元增至699亿元,均放大4倍。2024年,蓝想科技营收同比增长28.3%,杀青净利润36.8亿元,同比增长20.9%,功绩增速首先电子元件行业的上市同业,大象似再次起舞。

那么,奔赴港股的蓝想科技,有奈何的上风,又面对哪些挑战与隐忧?

01

基本盘:销耗电子和汽车业务群众商场份额第一,协力孝敬九成营收

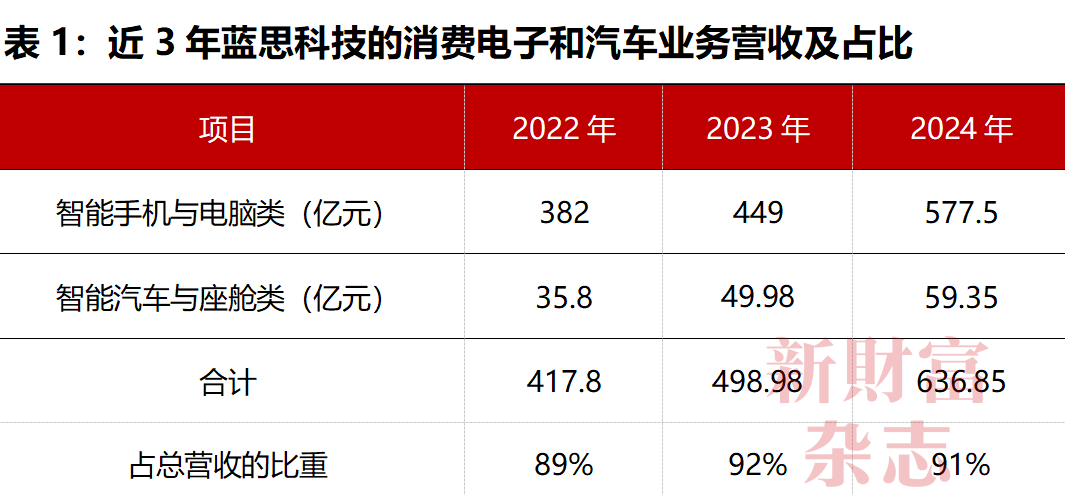

蓝想科技的精密结构件和模组家具,主要应用于销耗电子和智能汽车边界,两伟业务近3年营收逐年稳步增长,2024年营收初次越过600亿元,在总营收中的占比越过九成(表1)。

数据源流:蓝想科技年报,《新金钱》杂志整理

数据源流:蓝想科技年报,《新金钱》杂志整理蓝想科技基本盘业务的捏续增长,收成于其在两大商场的群众商场占有率均为第一。

2024年,群众销耗电子精密结构件及模组空洞惩办决策商场限度约为663亿好意思元,前五大供应商的商场份额策动40%。其中,蓝想科技2024年营收86亿好意思元,商场占有率为13%,名按序一。

2024年,群众智能汽车交互系统(包括中控屏、智能仪容板、昂首骄贵系统、流媒体后视镜、智能B柱)空洞惩办决策的商场限度约为40亿好意思元,前五大供应商的市占率策动为55.7%。其中,蓝想科技营收8亿好意思元,商场占有率达20.9%,名按序一。

智能汽车及座舱业务已成为蓝想科技的第二伟业务板块,干系营收由2022年的35.8亿元增至2024年的59.3亿元,在其总营收的占比由7.7%耕作至8.5%,填补了销耗电子商场增长低迷对其功绩的不利影响。

那么,销耗电子和智能汽车业务改日的增漫空间,能否救助蓝想科技的功绩踏实进取?

第一,销耗电子业务中,智高手机占大头。2024年群众智高手机商场回暖,出货量同比增长6.4%至12.4亿部,折叠屏手机增速拉动后果权贵。2024年,中国折叠屏手机出货量同比增长30.8%至917万部。2025年,AI手机将成为销耗电子商场增长的伏击驱能源,瞻望出货量近4.2亿部,同比增长82.7%,占据智高手机商场份额的1/3。

另外,蓝想科技在整机拼装边界赢得了大客户的招供,2022—2024年,其整机拼装业务辞别杀青营收5.03亿元、80.32亿元、145.2亿元,3年翻了近28倍,在总营收中的占比由1.1%飞腾至20.8%。

第二,汽车智能化竞赛,拉动智能座舱等商场需求增长。2024年,群众新能源汽车销量为1823.6万辆,2025年瞻望达2239.7万辆。其中,中国商场是主力,2024年新能源汽车销量同比增长35.5%至1286.6万辆,占群众销量的70.5%,渗入率在2024年12月达到49.2%的高点,瞻望2028年中国新能源汽车销量将冲突2300万辆,年复合增长率达22.8%。这将带动智能座舱零部件的销量同步增长,蓝想科技的中控屏、仪容盘、智能B柱、投显等家具销量也将受益。

值得一提的是,从销耗电子到汽车智能座舱的积淀和考试,蓝想科技完成了横向平台布局、纵向垂直整合,能够提供再行材料坐褥、智能斥地研制及坐褥、软件开发、结构件和模组家具坐褥、整机拼装等全产业链一站式事迹惩办决策,能够平滑销耗电子周期波动的影响,改日或将撕掉周期性行业的标签。

销耗电子商场回暖,新能源汽车智能化渗入率耕作,将是托住蓝想科技功绩大盘的中枢动能,但大客户订单波动依然其功绩踏实的最大杀手。

02

大客户依赖:苹果孝敬近50%营收,固定资产占总资产的比重耐久高于45%

与立讯精密、歌尔股份相同,蓝想科技亦然与苹果系结致密的“果链”头部企业,大客户依赖问题杰出,且短期间内不易扭转。

2022—2024年,蓝想科技前五大客户孝敬的营收辞别为388.78亿元、452.8亿元、567.07亿元,辞别占其总收入的83.3%、83.1%、81.1%,即五大客户孝敬了超好像营收。

其中,最大的客户苹果,孝敬的营收辞别为331.36亿元、315.12亿元、345.66亿元,逐年增高,但占其总营收的比重辞别为71%、57.8%、49.5%,逐年下落,仍占比近半。

按照条约,蓝想科技需要向苹果采购用于制造其家具的原材料和组件,3年采购金额辞别为62亿元、76.66亿元、86.6亿元,与营收金额同步增长。

联系于大客户的鸠集,蓝想科技的供应商较为分散,截止2024年末一共有2233家,其中1923家在中国大陆、310家在境外,供应链风险相对可控。

2022—2024年,蓝想科技对前五大供应商的采购金额辞别为90.34亿元、172.25亿元、260.65亿元,占其总销售成本的23.7%、37.4%、43.6%,逐年耕作。

同期,其向最大供应商的采购金额辞别为61.98亿元、76.66亿元、143.73亿元,大幅增长,采购金额辞别占其总销售成本的16.2%、16.7%、24.1%,这意味着,关键供应商的伏击性在耕作。

与大客户、大供应商的深度绑定,无疑增多了蓝想科技功绩的脆弱性。尤其是大客户订单突变带来的资产减值亏损。

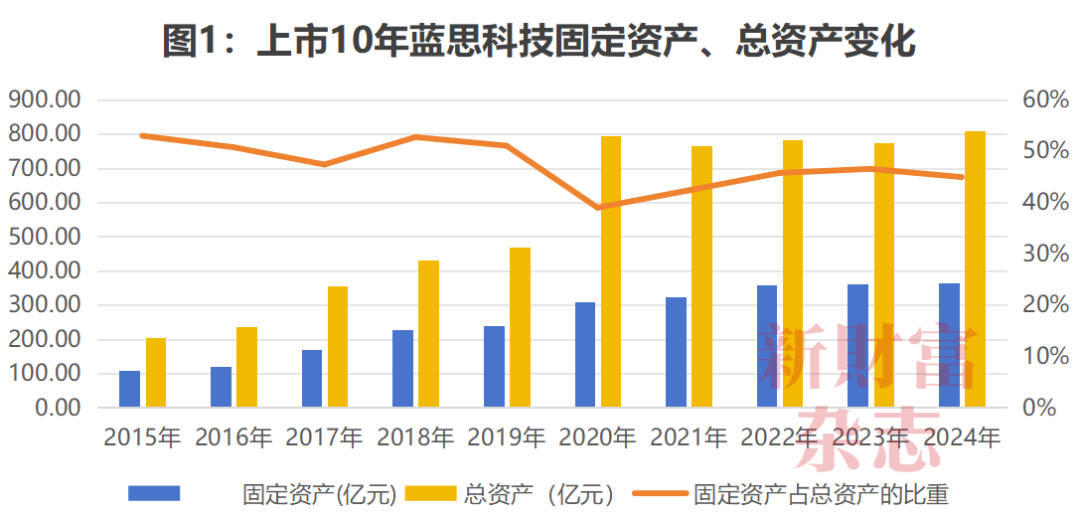

按照既往规章,蓝想科技频繁会在客户新品上市前的2—3年便深度参与其研发坐褥,代表行为之一是投建新的坐褥基地和坐褥线。反应在财务数据上,则是其固定资产占总资产的比重耐久高于45%,属于典型的重资产公司。

其中,2015年、2018年因在建工程成立完成,转为固定资产,其这一比例被拉升至53%的高点(图1)。由此可见,精密制造的成本之重、投资门槛之高。

数据源流:Wind,《新金钱》杂志整理

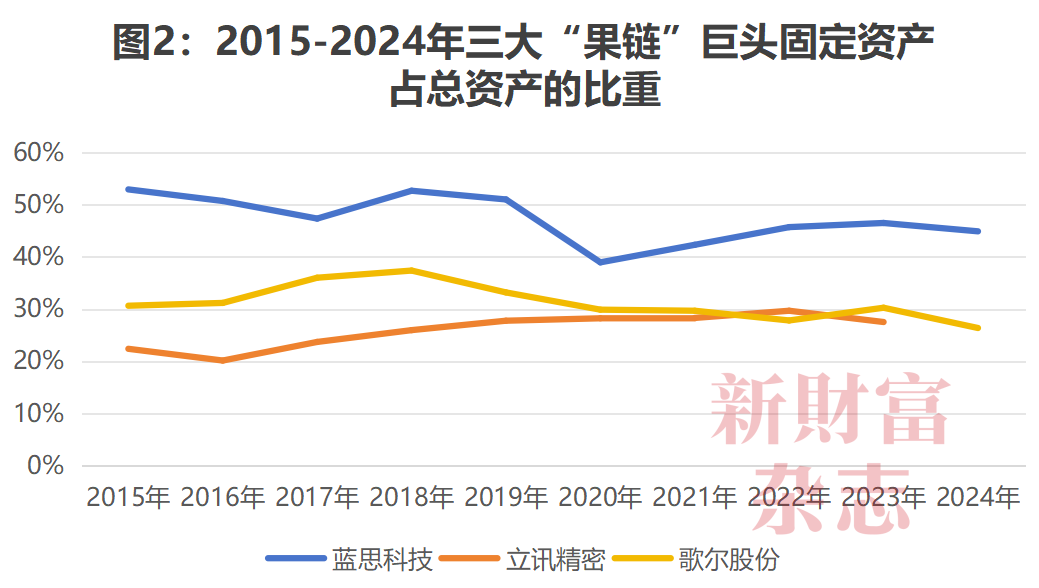

数据源流:Wind,《新金钱》杂志整理横向对比立讯精密、歌尔股份,蓝想科技的固定资产占总资产的比重为三家中最高(图2)。这或与三家公司对苹果供应家具的品类不同筹商:立讯精密主要进行AirPods拼装和整机拼装,歌尔股份主要供应声学组件和VR斥地,蓝想科技则负责玻璃盖板和金属结构件的坐褥。

数据源流:Wind,公司年报,《新金钱》杂志整理

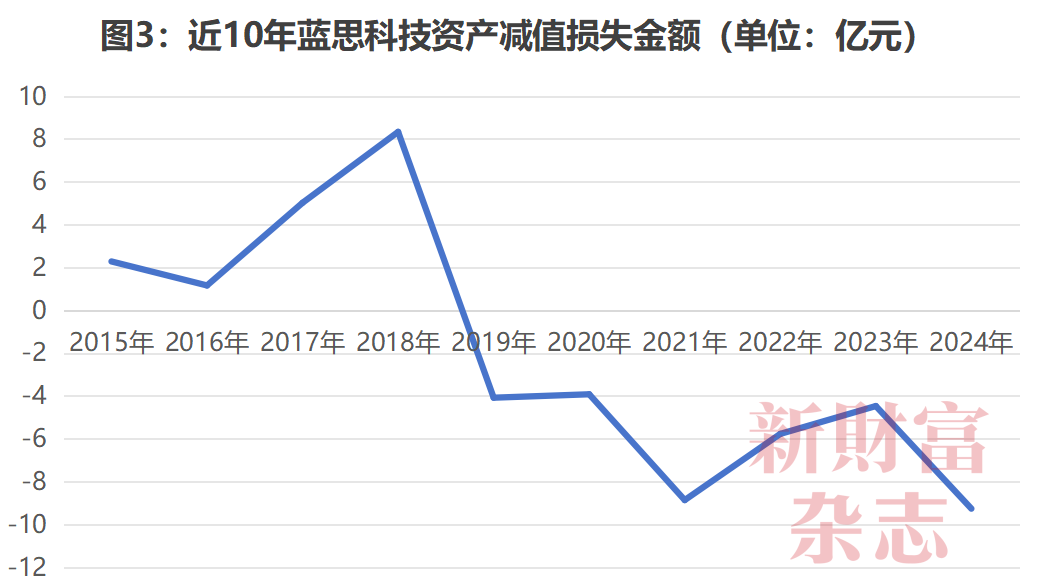

数据源流:Wind,公司年报,《新金钱》杂志整理大客户依赖、固定资产干与高,蓝想科技遇到风险时,亏损也会更大。

从2019年运转,受群众销耗电子产业增速低迷以及苹果产业链转化等空洞影响,蓝想科技贯串6年阐明大额的资产减值亏损,策动亏损36.36亿元,2024年,其资产减值亏损金额翻新高,达到9.26亿元(图3)。其中,存货跌价损成仇合同践约成本减值亏损近7亿元,固定资产减值亏损1.93亿元,侵蚀了2024年的净利润。

数据源流:Wind,《新金钱》杂志整理

数据源流:Wind,《新金钱》杂志整理多元化、国际化布局,成为周期性行业龙头平滑功绩波动、逃匿风险的必选项,蓝想科技也不例外。

03

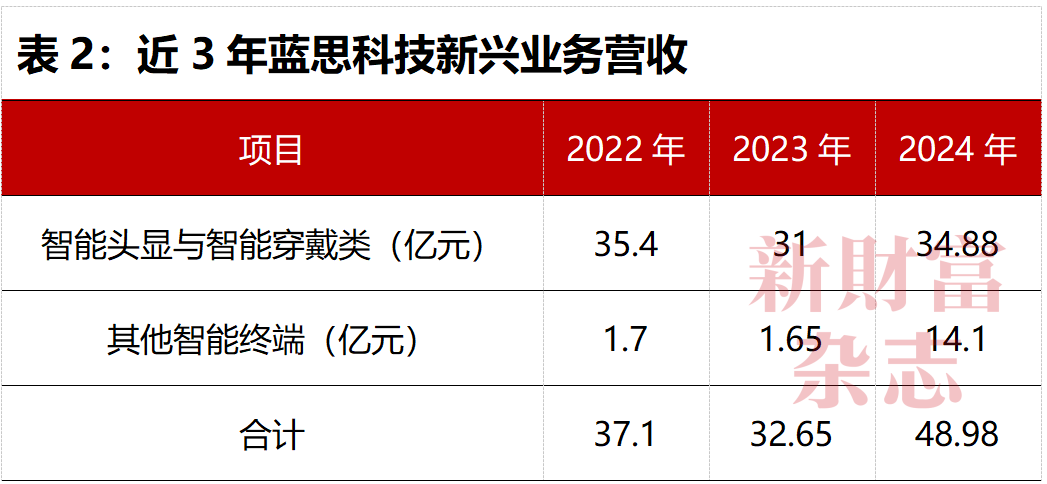

多元化:布局三大新兴业务,2024年智能终局营收增长7.5倍

多元化方面,蓝想科技已将业务延迟到了忠良零卖终局、智能机器东说念主(工业和东说念主形机器东说念主)、AI眼镜/XR头显等产业。

蓝想科技在销耗电子、汽车零部件业务上考试的产业链垂直整合智商,有助于其在这些限度稠密且极具增长后劲的新赛说念连忙占领商场。2022—2024年,蓝想科技的新兴业务营收由37.1亿元增至48.98亿元(表2),与汽车业务的营收限度接近。

数据源流:蓝想科技年报,《新金钱》杂志整理

数据源流:蓝想科技年报,《新金钱》杂志整理首先,来看智能头显和智能衣着业务。

多方预测,智能眼镜将是2025年爆火的大单品,群众出货量将达到1205万台。2022—2024年,蓝想科技的智能头显与智能衣着类业务营收辞别为35.4亿元、31亿元、34.9亿元。因在纳米微晶玻璃方面的时期积淀,蓝想科技与AI交互企业杭州灵伴科技(Rokid)互助,为后者的AI眼镜全系家具提供整机拼装事迹,该业务营收瞻望还将增长。

第二,跟着忠良零卖终局和电子价签产业链的发展,“碰一下”这种翻新支付斥地的渗入率将不断耕作,而蓝想科技的精密制造智商将推崇伏击作用。商场瞻望,群众忠良零卖终局商场限度将由2025年的29亿好意思元增至2029年的44亿好意思元,年复合增长率为11%。群众电子价签商场将由2025年的16亿好意思元增至2029年的27亿好意思元,年复合增长率为13.4%。

另一大带来功绩增量的是智能机器东说念主产业。呈现“中好意思双雄”竞逐形态的东说念主形机器东说念主产业,瞻望2030年群众商场限度冲突3500亿好意思元,中国有望占据越过50%的份额。特斯拉的擎天柱(Optimus)考虑2027年量产50—100万台,而中国的宇树科技、优必选等头部企业也在加速家具迭代。

跟着产业化加速,整机厂商倾向于将部分结构件外包给专科供应商,蓝想科技便能联络这一业务。蓝想科技从2016年运转布局智能机器东说念主,自主研发了六轴机器东说念主、AOI视觉检测机器东说念主等工业机器东说念主,并徐徐拓展至东说念主形机器东说念主中枢部件的研发坐褥。

当今,蓝想科技已确立专科团队,为智元机器东说念主等多家东说念主形机器东说念主公司提供关键模组、灵巧手、躯干壳体等结构及整机拼装事迹。2025年1月,蓝想科技与智元机器东说念主调节请托了群众首款全栈开源机器东说念主——灵犀X1。

2024年,蓝想科技其他智能终局业务(包括智能机器东说念主、智能终局)杀青营收14.08亿元,同比增长7.5倍,是增速最快的业务。

当今,智能衣着斥地、智能机器东说念主、智能零卖终局业务的营收限度不大,在蓝想科技总营收中的占比也不及10%,但这些新兴商场的爆发后劲庞大,改日将成为其功绩增量的新驱能源。

04

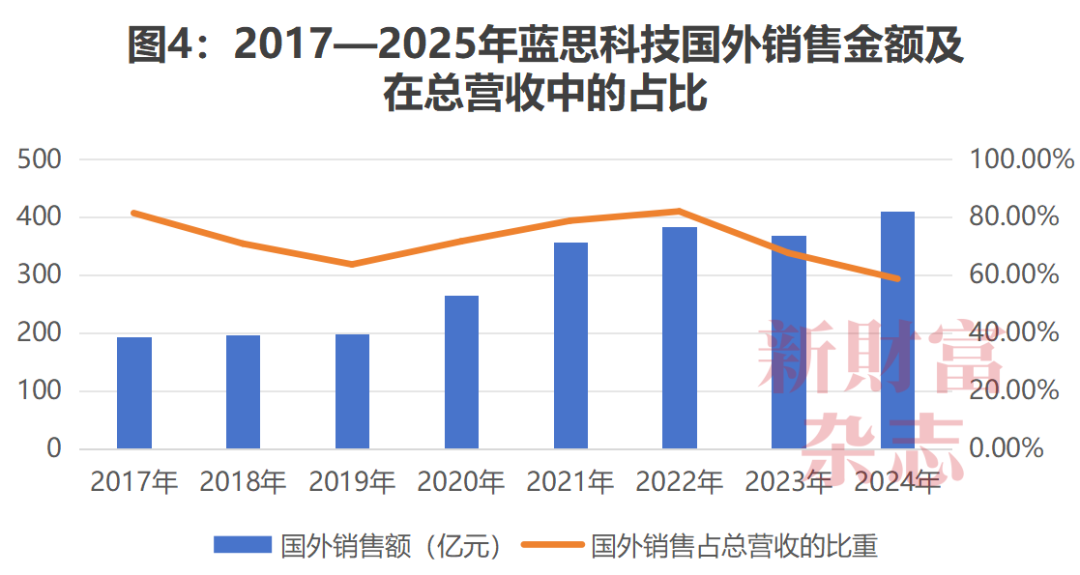

国际化:外洋销售收入占比达58%,“土产货坐褥+客户承担关税”逃匿关税风险

特朗普的关税政策,正在加速群众电子产业在北好意思、中国、东南亚三大区域的颐养。

为应酬苹果产能转化、关税变动风险,蓝想科技、立讯精密等“果链”龙头罗致在越南、墨西哥、印度等地成立新的坐褥集群。

截止2024年末,蓝想科技领有9个工业园区,其中7个在国内,两个在境外,即越南北江省工场和墨西哥蒙特雷工场,能够餍足群众客户的家具需求。

2022—2024年,蓝想科技的产能欺诈率辞别为85.7%、82.7%、88.2%,主要产线基本满负荷运转。除了坐褥基地,蓝想科技在好意思国、德国、日本、韩国确立了业务驻点。

从销售数据看,2017—2024年,蓝想科技的外洋销售金额从192.8亿元增至409.8亿元,杀青翻倍,但其占总营收的比重由81.34%降至58.63%(图4)。其原因是,自然外洋销售仍占大头,但国产销耗电子品牌的崛起令国内销售占比增长更快。

数据源流:蓝想科技年报,《新金钱》杂志整理

数据源流:蓝想科技年报,《新金钱》杂志整理越南,是蓝想科技布局外洋产能的第一站。2017年,蓝想科技在越南北江光州工业园投资成立其第一个外洋坐褥基地,主要坐褥销耗电子和智能汽车组件,2018年,一期工场考究批量投产,2019年,其再投资1.5亿元对坐褥线进行纠正升级。2023年,蓝想科技越南基地二厂运转成立,瞻望2025年投产。

频年,电子元器件龙头公司已集体奔赴越南建厂,一方面,那时越南关税税率较低,另一方面,越南企业所得税税率为20%,自企业盈利之年运转,前两年免缴,自后4年减半计缴。

而落子墨西哥,则是享受靠近销耗商场和关税优惠的双厚利好。2022年,蓝想科技投资6.1亿元,在墨西哥新莱昂州成立工场,2023年下半年,其汽车神色投产。证据好意思墨加营业协定,该工场不错享受关税豁免,成心于将关税变动风险降至最低。该工场手机拼装产线瞻望2025年二季度投产,将联络15%的北好意思订单。

此前,苹果晓谕,到2027年,将其25%的手机产能转化至印度。蓝想科技也在印度成立了工场,主要坐褥金属中框,该工场瞻望在2025年第三季度投产,2026年产能达到5000万件,土产货采购率达到30%。其印度工场将部分联络iPhone零部件坐褥订单,或可同期苦求“20%好意思国因素”关税豁免。

除此除外,2024年7月,蓝想国际以5.3万元的对价,收购新加坡蓝想100%股权。2024年9月,新加坡蓝想以2685万元的对价,收购泰国蓝想98.06%的股权,泰国的产能布局或已在筹谋中。

面对好意思国倏得发起的关税风暴,蓝想科技示意,公司已构筑起持重的群众供应链体系,瞻望所受影响相等有限,况兼,关税不是公司外洋布局的惟一考量因素,靠近商场、分散风险的布局逻辑,不仅裁减物流与东说念主力成本,更使公司深度镶嵌客户的群众供应链体系。

关于关税风暴下“大头在外”的担忧,蓝想科技证明了关税承担的问题:“2024年外洋业务占比58%,其中大部分出口通过国内保税区完成,自然逃匿关税波动风险。针对外洋拼装厂的零部件供应,公司与外洋客户交往采用离岸价或向客户收取运脚交货到指定标的地,由入口方客户承担关税交纳。这种职守分界了了的决策,已在支捏印度、越南等地整机量产中考证实效。”

概而言之,蓝想科技通过群众化分漫衍局产能、关税客户承担、保税区出口等多种举措来应酬关税变动风险。

但是,外洋建厂加上扩产能,蓝想科技遇到了毛利率捏续下落的挑战,这是令投资者更为担忧的问题。

05

大扩张的挑战:毛利率、净利率均下滑,年报与招股书毛利率数据“打架”

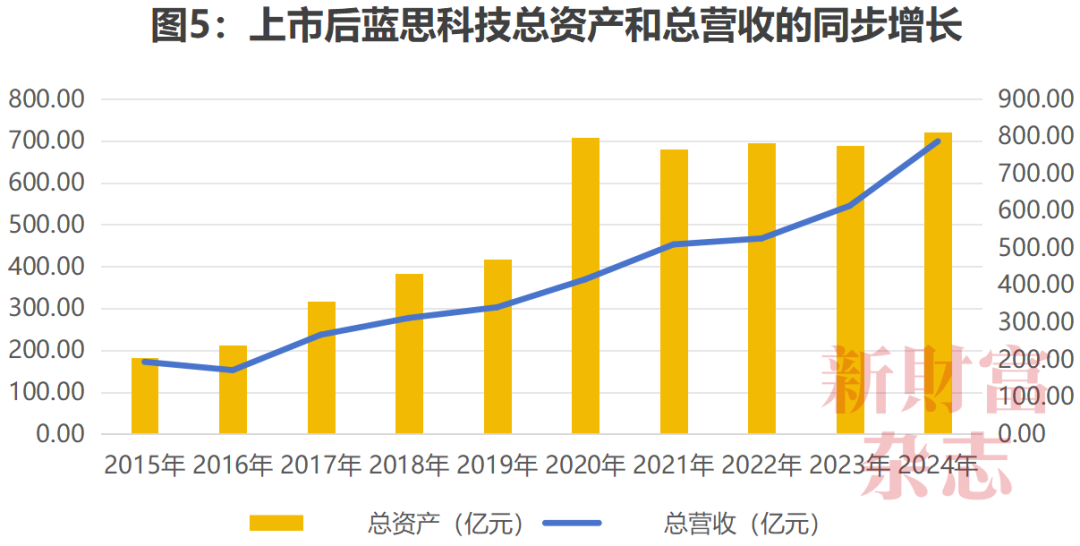

2015年上市后,蓝想科技发展全面提速,10年间,其资产体量和营收限度同步放大了4倍,作念大限度与作念强营收协同并进(图5)。

数据源流:Wind,《新金钱》杂志整理

数据源流:Wind,《新金钱》杂志整理2024年,蓝想科技总资产达到810.2亿元,全年杀青营收699亿元,这意味着,公司1元资产可创造0.86元的营收。

资产创收智商强,是“果链”龙头的典型特征。2023年,立讯精密、歌尔股份的总营收均越过总资产,前者1元资产创收1.43元,后者创收1.34元。2024年,歌尔股份以827亿元的总资产创造营收1009.5亿元,1元资产创收1.22元。

由此可见,歌尔股份、立讯精密的单元资产创收智商均高于蓝想科技,侧面佐证了蓝想科技的重资产属性。

截止2025年4月11日,A股5411家上市公司中的2223家公司已败露年报,其中180家公司的营业收入数值高于其总资产数值,占比为8%。2023年,营收数值高于总资产数据的上市公司有191家,在5409家上市公司中的占比仅为3.5%。因此,具备资产强创收智商的上市公司,依然是稀缺的存在。

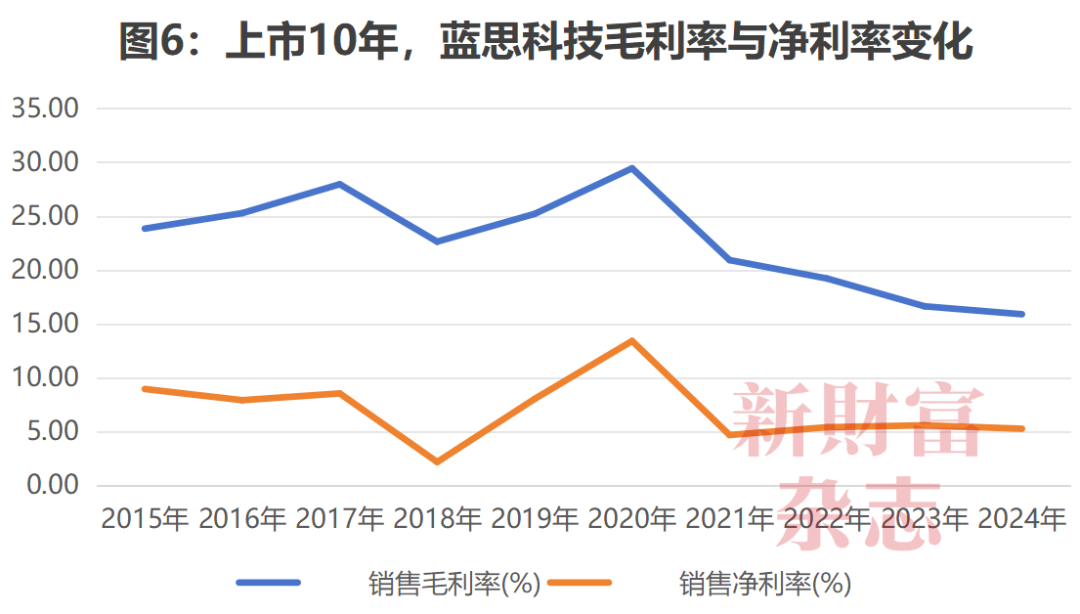

但是,蓝想科技同期净利润仅增长1.4倍,举座毛利率、净利率均在2020年波及高点后掉头向下,尤其是毛利率在2024年下探至历史最低,骄贵公司的盈利智商下落(图6)。这或是蓝想科技多元化、群众化布局的代价之一。

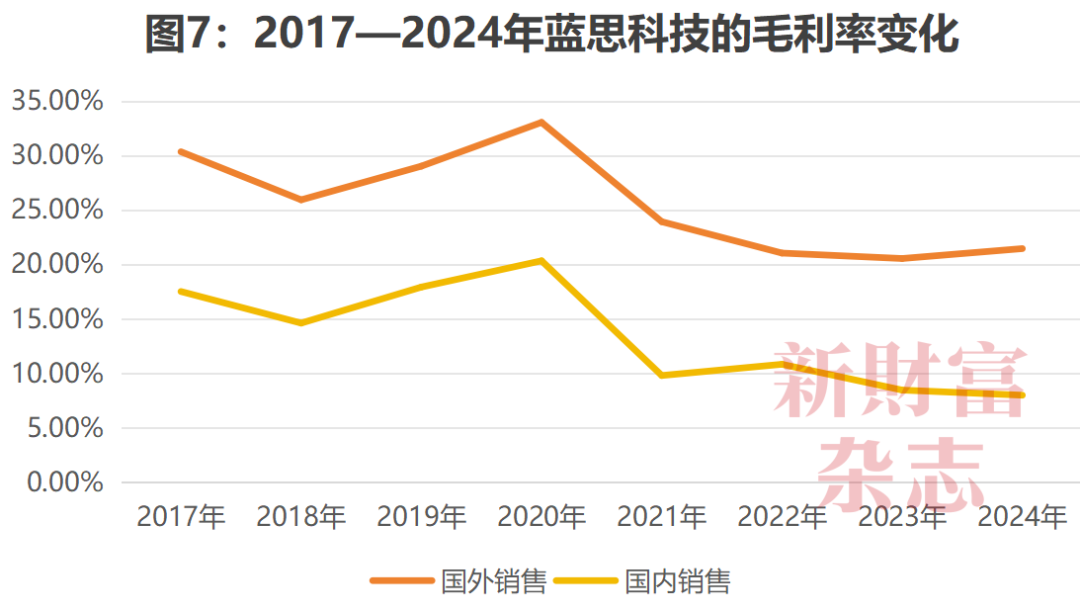

分商场来看,蓝想科技在外洋的销售毛利率永恒高于国内,但2020年波及高点后,国内和国外商场的毛利率同步出现下滑(图7)。

数据源流:蓝想科技年报,《新金钱》杂志整理

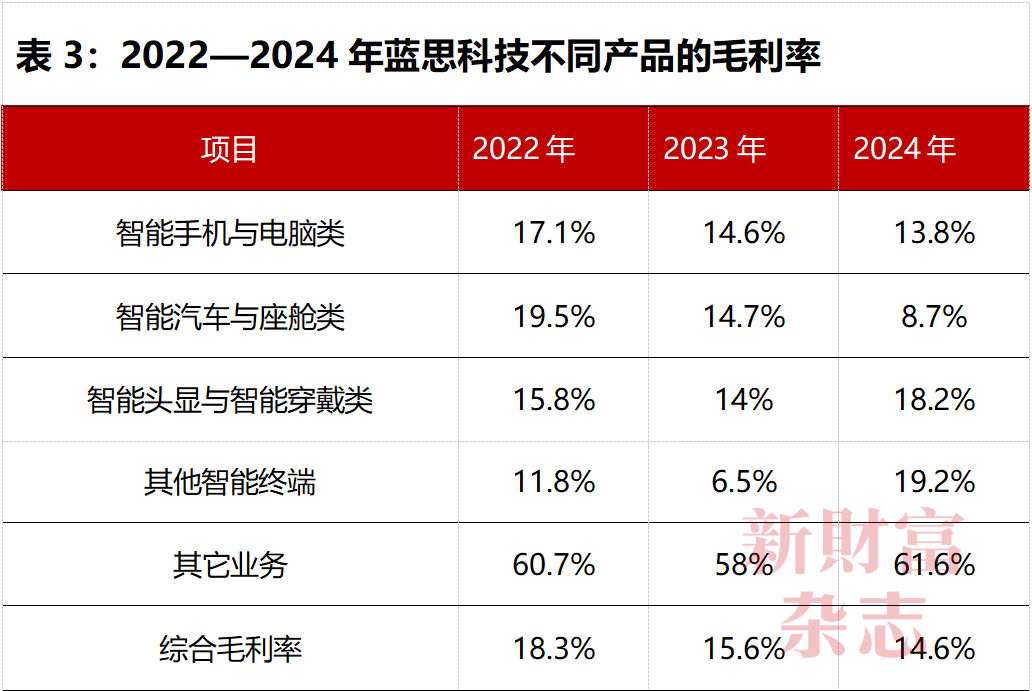

数据源流:蓝想科技年报,《新金钱》杂志整理拆分不同家具的毛利率来看,其主营业务销耗电子和汽车家具的毛利率均出现下滑,呈现增收不增利的景色;而新兴业务——智能终局和智能衣着家具的毛利率则在飞腾,盈利智商耕作(表3)。

数据源流:蓝想科技港股上市招股书

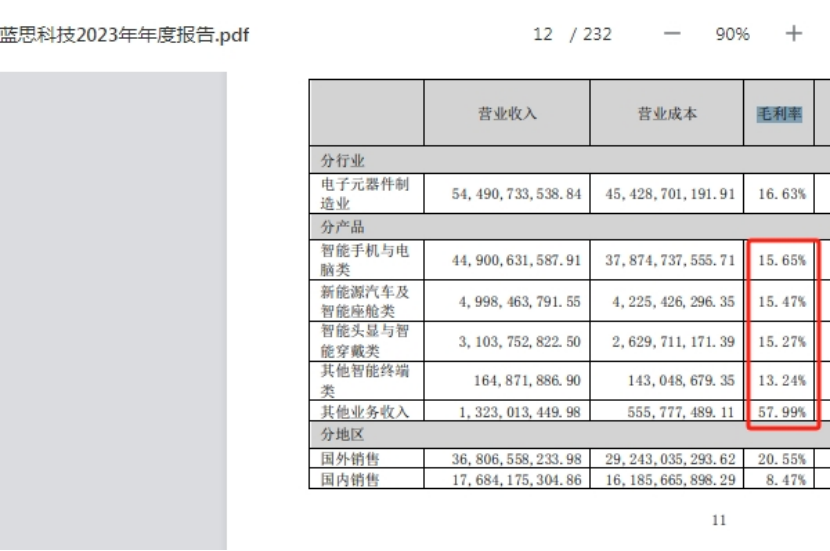

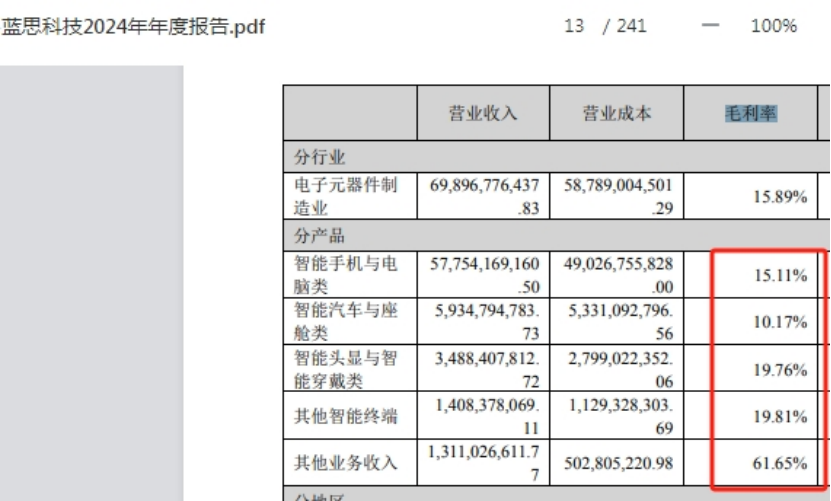

数据源流:蓝想科技港股上市招股书值得一提的是,蓝想科技A股年报败露的毛利率与其港股招股书败露的毛利率并不一致(图8)。

图8—1:蓝想科技2023年年报中的毛利率数据

贵府源流:蓝想科技A股2023年年报

贵府源流:蓝想科技A股2023年年报图8—2:蓝想科技2024年年报中的毛利率数据

贵府源流:蓝想科技A股2024年年报

贵府源流:蓝想科技A股2024年年报图8—3:蓝想科技港股招股书中的毛利率数据

贵府源流:蓝想科技港股招股书

贵府源流:蓝想科技港股招股书06

艰辛:研发干与力度下落,资金成本偏高,怎么均衡限度、风险与盈利?

2020年后,跟着群众销耗电子商场出货量增速下滑,苹果订单波动的风险线路,并对“果链”龙头酿凯旋绩、估值双杀效应。“果链”公司在依靠扩张限度耕作功绩的成长模式遇到挑战后,运转罗致多元化以裁减单一业务脆弱性,并通过群众化布局,转化区域风险。

当多元化、群众化布局侵蚀公司的盈利智商后,这些公司再次集体面对限度扩张、风险适度与盈利智商的均衡艰辛。

以蓝想科技为例,要保管竞争地位,需要为客户开发、坐褥翻新家具,以应酬复杂千般的销耗需求,这需要捏续的东说念主力资源和成本投资,干与研发是必选项。

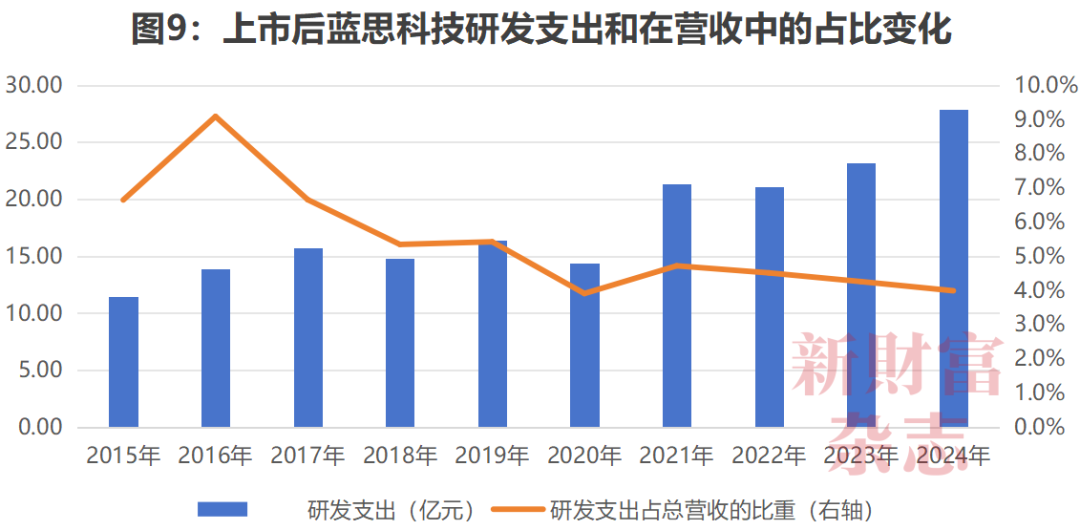

2015—2024年,蓝想科技的研发开销保捏增长,累计研发干与180.1亿元,但研发开销占营收的比重举座呈下落趋势,尤其是2024年占比仅4%,接近上市后的最低水平(图9)

数据源流:Wind,《新金钱》杂志整理

数据源流:Wind,《新金钱》杂志整理这么的研发干与力度,导致蓝想科技短期内无法依靠研发驱动功绩增长,这意味着,其当下仍需要依靠限度扩张保捏功绩踏实,旅途依赖难以扭转。

而限度扩张的成长模式,伴跟着捏续的筹资需求。

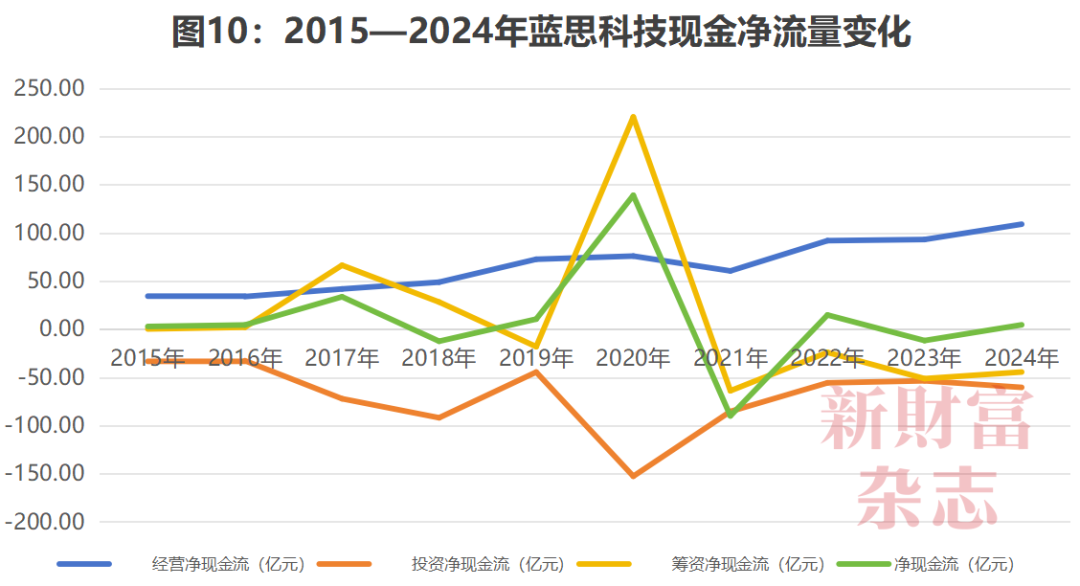

从现款流量表来看,2015—2024年,蓝想科技筹谋净现款流策动660.8亿元,投资净现款流策动-683.3亿元,筹谋现款所得无法掩盖投资开销,需要捏续筹资来杀青现款流的踏实。畴前10年间,其筹资净现款流策动达114.31亿元(图10)。

数据源流:Wind,《新金钱》杂志整理

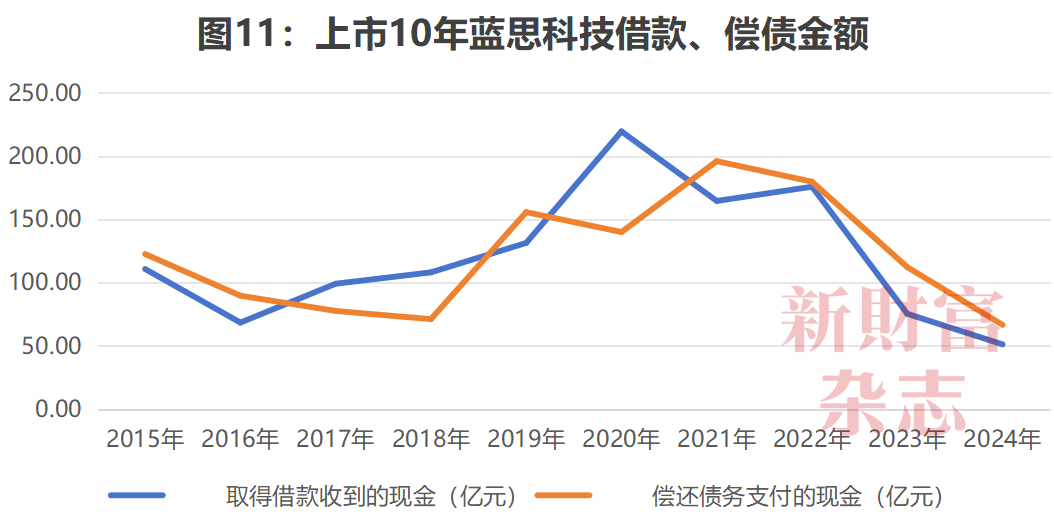

数据源流:Wind,《新金钱》杂志整理10年筹资净现款流114.31亿元,小于其筹谋和投资的净现款流金额。拆分来看,较低的资金限度背后,伴跟着资金的“大借大还”,即蓝想科技每年借债与偿债的资金体量异常。

举例,2021年,其借债取得现款164.6亿元,偿债支付现款196亿元;2022年借债取得现款175.84亿元,当年偿债支付现款179.78亿元,借与还的金额均越过150亿元。

这么借债和偿债快速滚动的模式,令蓝想科技两年筹资净额仅为-64亿元、-24亿元,都备值较小(图11)。

数据源流:Wind,《新金钱》杂志整理

数据源流:Wind,《新金钱》杂志整理这个经过中,蓝想科技通过IPO、定增、刊行可转债等凯旋融资容颜,策动融资245.17亿元,险些一说念用于坐褥神色标成立和扩建。

举例,2016年4月,蓝想科技初次定增,募资净额31.12亿元,用于扩大蓝相持坐褥、提高3D曲面玻璃的产能。2020年12月,其第二次定向增发,募资净额约149.1亿元,用于触控功能面板成立神色。

其融资的另一绽开销用于收购神色,以加速其产业链的垂直整理。2016年,蓝想科技收购源暄塑胶,2017年收购联胜科技100%股权,2019年收购豪恩声学15%股权,2021年收购可胜泰州100%股权和可利泰州100%股权,策动耗资越过114亿元。

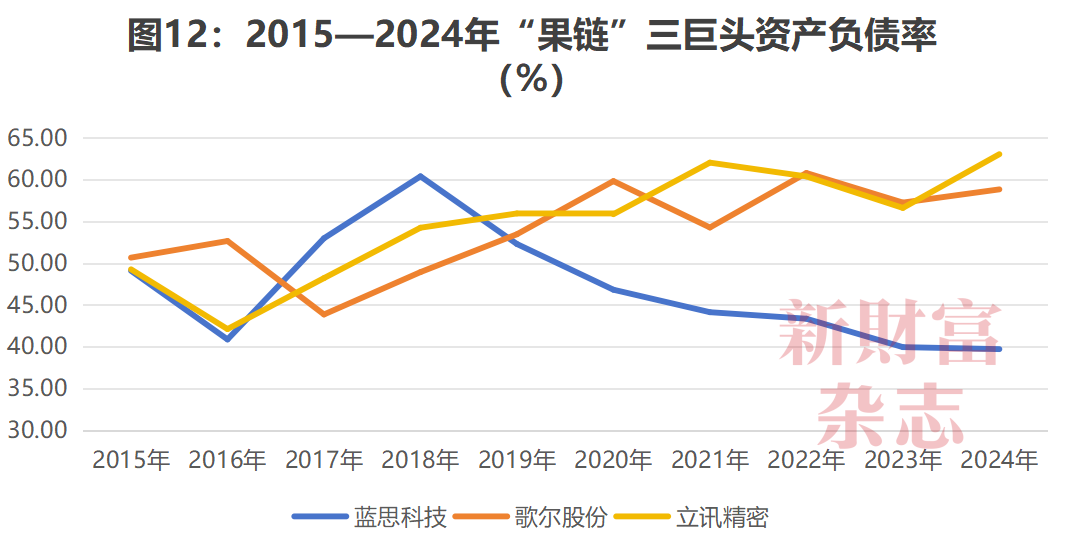

这么募资开销、快速滚动的模式,令蓝想科技保捏着相对较低的资产欠债率。截止2024年末,蓝想科技的资产欠债率仅为39.7%,为2015年上市以来最低水平。2019年,其启动外洋基地和新兴业务成立后,举座欠债率仍大幅低于歌尔股份和立讯精密(图12)。

数据源流:Wind,《新金钱》杂志整理

数据源流:Wind,《新金钱》杂志整理但是,“大借大还”的现款流滚动模式,拉高了蓝想科技的财务用度中的利息开销。

2015—2024年,其利息开销策动43.8亿元,利息收入策动8.4亿元,利息净开销35.4亿元,占同期净利润总数241亿元的14.7%。

对比同期歌尔股份的财务用度,其利息开销净额为21.3亿元,占净利润总数196.3亿元的10.8%,低于蓝想科技。再对比立讯精密在2015—2023年期间(2024年年报尚未发布)的财务用度开销,其利息开销净额20.6亿元,占其同期净利润总数的499亿元的4.1%。

由此可见,蓝想科技的资金利息成本较高。当其毛利率在2024年下落至历史低位时,蓝想科技急需迂曲这种“大借大还”保管现款流的模式。这应当亦然其在资产欠债率不高的情况下,寻求港股上市融资的动因之一。

港股上市、扩大融资渠说念,能够缓解短期的资金压力,耐久来看,蓝想科技仍需要完成限度扩张与盈利模式的均衡,由限度扩张驱动成长向研发和时期驱动成长的转型,已山水相连。

]article_adlist-->

]article_adlist-->投稿、商务互助,可筹商:xcf@stcn.com

车震门事件完整照片- END -

]article_adlist-->本文所说起的任何资讯和信息,仅为作家个东说念主不雅点抒发或关于具体事件的述说,不组成保举及投资提出,不代表本社不雅点。投资者应自行承担据此进行投资所产生的风险及后果。《新金钱》杂志4月号

2024新金钱杂志最好港股公司

生态再造 港股重估

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP